Le non-paiement d’une prime d’assurance

Quel est l’impact du non-paiement d’une prime d’assurance ?

Vous n’avez pas réglé votre prime d’assurance ? Les conséquences peuvent se révéler être dramatiques… Quelles sont les impacts possibles de ce non-paiement ? Vous les découvrirez à travers cet article.

Que dit la loi ?

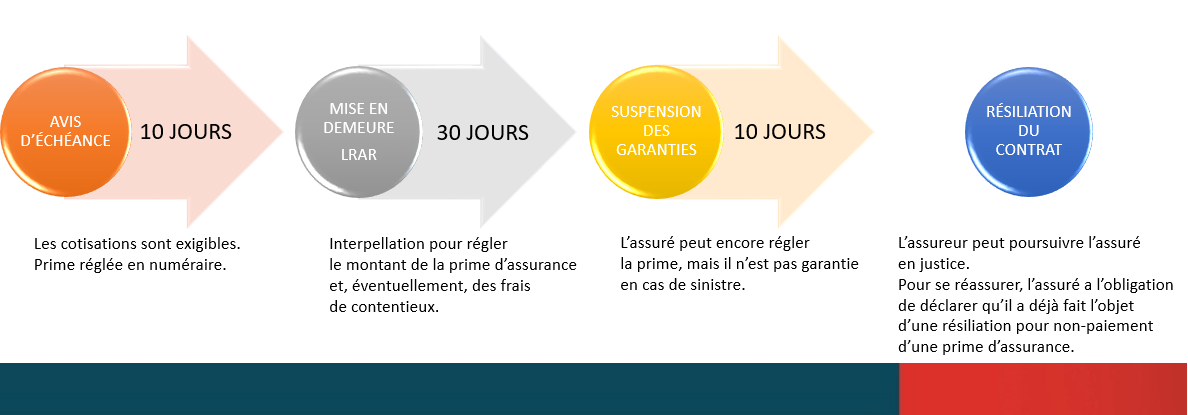

Selon l’article L113.3 du code des assurances (entré en vigueur le 24 mai 2019) : les cotisations sont exigibles dans les 10 jours qui suivent leur échéance. La prime peut donc être réglée en numéraire au domicile de l’assureur. Elle peut également être réglée à celui du mandataire étant lui-même désigné par l’assureur.

A noter que cette prime peut également être payable dans tout autre lieu dont il a été convenu dans les cas et conditions fixés par le décret au Conseil d’État.

L’impact du non-paiement d’une prime d’assurance

A partir du 11ème jour qui suit votre échéance, la compagnie a le pouvoir de vous transmettre un courrier recommandé avec accusé de réception, plus communément appelé mise en demeure. Cette dernière correspond à une interpellation faite à la personne qui n’a pas suivi son obligation à une date donnée. A savoir que la mise en demeure représente à la fois le document, mais aussi les conséquences qui s’en suivent.

La mise en demeure vous réclame le montant de la prime d’assurance et, éventuellement, des frais de contentieux. Cela permet de pallier les désagréments causés par ce non-paiement.

Cette mise en demeure laisse à l’assuré un délai de 30 jours pour régler sa dette. Durant cette période, l’assureur se doit de maintenir la garantie. Dans cette situation, la date à retenir est la date de l’envoi du courrier recommandé, non la date de réception. L’assuré doit donc respecter ce délai s’il ne veut pas se voir attribuer des frais supplémentaires. Ces derniers sont calculés sur la base de jours en plus de non-respect de l’échéance.

Et après ?

A l’expiration du délai de 30 jours, soit en cas de non-paiement total ou partiel persistant de la prime d’assurance, l’assureur enregistre la suspension du contrat. De ce fait, à compter du 31ème jour après l’envoi de la mise en demeure, l’assuré n’est plus garanti en cas de sinistre.

Si le règlement intervient entre le 31ème et le 39ème jour, le contrat est remis en vigueur au lendemain du paiement à midi. C’est-à-dire que l’assuré récupère sa garantie de contrat. En revanche, si au 40ème jour, le paiement n’est toujours pas intervenu, l’assureur déclare la résiliation du contrat pour non-paiement de prime.

Si la cotisation n’a toujours pas été payée après ces différents délais, l’assureur pourra alors poursuivre l’assuré en justice. Il obtiendra l’intégralité du paiement de la cotisation, mais aussi le paiement des frais de poursuite et de recouvrement. Toutes les sommes non payées sont encore considérées comme des dues et peuvent donc être réclamées jusqu’au paiement final.

S’il souhaite se réassurer, l’assuré aura alors l’obligation de déclarer à son nouvel assureur qu’il a déjà fait l’objet d’une résiliation pour non-paiement d’une prime d’assurance. Mais une conséquence lourde en découle, le nouvel assureur pourra majorer sa prime pour ce motif.

D’autres articles sont à découvrir ici.