Gestion et prévention d’un dégât des eaux

En France, il y a eu en 2018 (dernière année comptabilisée) 1 473 000 dégâts des eaux. Le tout pour un montant d’environ 1.7 milliard d’euros. Ces sinistres de dégât des eaux représentent environ 38% des sinistres « habitation » en France.

Qu’est-ce qu’un sinistre Dégât des eaux ?

Un dégât des eaux est un dommage occasionné par l’eau suite à une infiltration, à une fuite, ou bien à un débordement d’appareil à effet d’eau (ex : lave-linge, lavabo, etc.).

Les dommages peuvent être des dommages matériels :

- Immobilier : charpente, parquet, cuisine aménagée ;

- Embellissement : peinture, … ;

- Mobilier (meubles, …)

Ces dommages peuvent également être corporels (blessures ou décès, dans de très rares cas). Mais aussi immatériels (perte de loyers, perte de jouissance…).

Relation avec l’assureur

Tout comme les autres sinistres, le dégât des eaux doit être déclaré dans les 5 jours ouvrés de la connaissance du sinistre. De ce fait, cette déclaration doit être effectuée soit par écrit (mail, déclaration sur accès personnel, courrier), soit sur un papier libre, ou alors sur un constat dégât des eaux, comme illustré ci-dessous.

Le constat dégât des eaux doit être privilégié dès qu’il y a deux protagonistes (locataire- propriétaire, propriétaire-propriétaire, locataire-copropriétaire, ou bien copropriétaire- syndic). En outre, sur le constat, tous les éléments nécessaires à la gestion d’un dossier sont indiqués, permettant une compréhension simplifié pour tout à chacun.

La plupart des assureurs « habitation » ont signé pour la gestion des sinistres la convention IRSI (Indemnisation et Recours des Sinistres Immeuble). En effet, cette convention régit les différentes étapes et interventions de chaque assureur. De plus, l’assurance prend en charge les dommages selon la convention IRSI (si elle est adhérente) et selon les garanties de votre contrat.

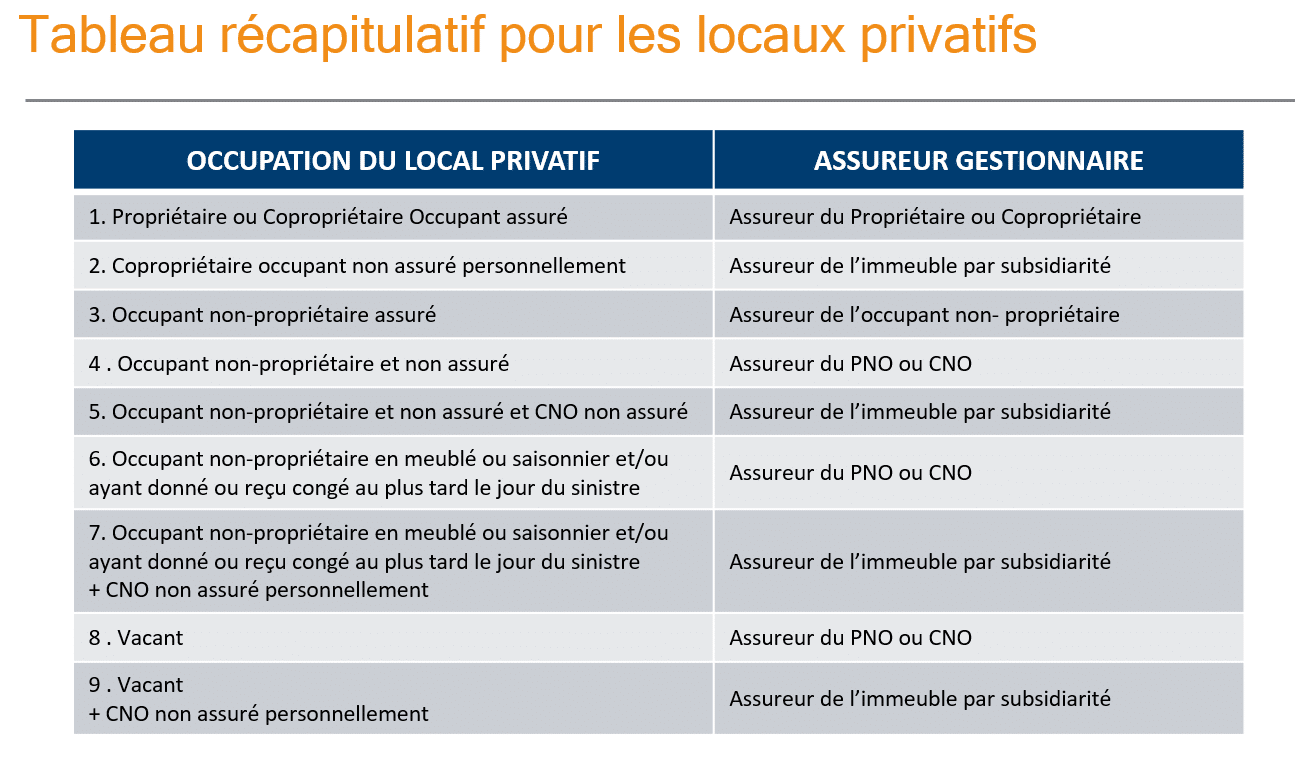

- Règle principale : l’assureur gère les dommages du local de son assuré (avec ou sans recours selon le montant des dommages). On parle alors d’assureur gestionnaire (voir tableau ci-dessous).

- Une condition : il faut que l’origine du sinistre soit identifiée et réparée. Si cette dernière est difficile à identifier, il est possible d’avoir recours à une recherche de fuite (destructive ou non).

Suite au dégât des eaux, sachez que vous avez, comme pour la plupart des sinistres, deux ans pour réparer les dommages occasionnés par celui-ci.

Pour une bonne relation avec votre assureur

- Pensez à faire des photos dès la survenance du sinistre et au cours du sinistre en cas d’évolution ;

- Identifiez l’origine de la fuite et si cela vous incombe, réparez l’origine du sinistre ;

- Evaluez les dommages (notamment à l’aide des devis) ;

- Si une expertise est nécessaire, pensez à indiquer le maximum d’informations à l’expert ;

- Si l’indemnisation se fait en deux temps, veuillez à transmettre les factures des travaux (ou des achats) dans les deux ans qui suivent le sinistre (on parle alors de prescription biennale : délai régit par le code des assurances- article L114-1 du code des assurances- pour la clôture du dossier sinistre avec ou sans règlement).

Quelques conseils d’assureur

- Vérifiez vos canalisations et le serrage des raccords ;

- Vérifiez régulièrement le groupe de sécurité du ballon d’eau chaude (cumulus) ;

- Pensez à nettoyer les gouttières et les descentes de gouttières (l’entretien appartient à l’occupant) ;

- Vérifiez les évacuations des appareils à effet d’eau (lave-linge, lave-vaisselle, …) ;

- Pensez à vérifier la bonne fermeture de toutes les robinetteries ;

- En cas d’absence pendant une période hivernale, pensez à purger les canalisations pouvant geler.

D’autres articles sont à découvrir ici.