Philippe de Froissard, Guillaume Messié et Benoît Messié et toute l’équipe d’Assureurs Associés vous souhaitent une merveilleuse année 2020.

Philippe de Froissard, Guillaume Messié et Benoît Messié et toute l’équipe d’Assureurs Associés vous souhaitent une merveilleuse année 2020.

Qu’on les appelle nouveaux véhicules électriques individuels (NVEI) ou engins de déplacement personnel motorisés (EDP), ces nouveaux moyens de déplacement prisés des français sont au cœur des débats.

Premièrement, quels sont ces véhicules ?

Quelle est la réglementation actuelle et celle à venir les concernant ?

Enfin, comment l’utilisateur doit-il assurer ces nouveaux moyens de transports ? Contre quel dommages ?

Voici donc le sujet du jour.

Ces Nouveaux Véhicules Électriques Individuels sont des moyens de déplacements pratiques, modernes et utilisant des énergies renouvelables. Nous les voyons fleurir dans nos villes. En effet, leur maniabilité, leur légèreté et leur facilité de transport pour certains, revêtent un attrait certain auprès d’un nombre grandissant d’utilisateurs.

Ainsi le terme de NVEI ou EDP regroupe :

Cependant, outre leur praticité et leur coté ludique, l’utilisation de ces nouveaux véhicules électriques fait débat.

En effet, la question de sécurité est au cœur des réflexions et la réglementation est en cours de parution.

Si jusqu’alors la réglementation restait floue sur l’autorisation de circuler sur le trottoir ou la chaussée, un décret précisera les nouvelles règles applicables à partir de septembre 2019.

Ainsi des dispositions seront prises pour classer ces nouveaux véhicules électriques dans une nouvelle catégorie d’engins soumis à une règlementation spécifique.

Les engins de déplacement personnel motorisés ne sont, pour l’instant, répertoriés dans aucune catégorie du code de la route. Leur utilisation est en principe limitée aux voies privées ou non ouvertes à la circulation. Ce qui, au quotidien, est loin d’être appliqué.

A cet égard, un projet de loi prévoit de définir un cadre permettant de réglementer l’utilisation de ces nouveaux modes de locomotion et de préciser les règles de sécurité.

| Actuellement | ||

Vélo à assistance électrique

|

Le vélo pour adulte, électrique ou non est considéré comme un véhicule. Il doit donc emprunter la chaussée ou la piste cyclable. |

La réglementation reste la même |

Trottinette électrique

|

Le véhicule ne doit pas circuler sur les trottoirs, voies de circulation ou pistes cyclables. Le maire peut en interdire l’usage sur tout ou partie de sa commune. En effet, les trottinettes électriques doivent circuler sur les voiries privées. Par exemple, une trottinette peut circuler sur le chemin d’une propriété privée. |

Son utilisation reste interdite sur les trottoirs, sauf disposition spécifique prise par le maire. Si l’utilisateur ne fait pas usage du moteur et conduit la trottinette à la main, il peut alors l’utiliser sur le trottoir. En ville, la circulation se limite aux pistes cyclables ou à défaut de piste prévue, sur la route (route limitée à 50 km/h). Hors agglomération, la circulation est interdite sur la chaussée. |

Hoverboard, monoroue, gyropode

|

Leur utilisation est interdite sur les trottoirs, voies de circulation ou pistes cyclables. Par conséquent, l’usager peut actuellement les utiliser uniquement sur les voiries privées.

|

La réglementation sur les trottinettes s’appliquera de la même manière à ces engins. |

Non seulement le projet de loi précise la règlementation sur les voies de circulation, mais il édicte par ailleurs les consignes d’usage et de sécurité pour l’utilisation des nouveaux véhicules électriques.

Retrouvez toutes ces informations détaillées sur le site du Ministère de la Transition Écologique et Solidaire.

Tout utilisateur d’un nouveau véhicule électrique individuel est responsable des dommages qu’il cause à autrui.

En conséquence, Il doit donc s’assurer en responsabilité civile pour couvrir les dommages causés aux autres.

En effet, les trottinettes électriques, et autres nouveaux véhicules électriques, font l’objet d’une obligation d’assurance responsabilité civile.

Sur ce point, les assurances offrent deux solutions :

Par ailleurs, l’usager peur assurer le véhicule contre les dommages. En effet, les contrats spécifiques proposent des garanties vol, incendie, collision, et également individuelle conducteur.

En outre, le contrat d’assurance habitation peut également prévoir d’intégrer des garanties dommages aux NVEI.

Assurer son téléphone mobile ou sa tablette contre les dommages est une demande de plus en plus fréquente des utilisateurs.

En effet, les smartphones et tablettes sont des objets du quotidien dont les coûts sont de plus en plus élevés et dont l’utilisation fréquente augmente les risques de casse ou de vol.

Aussi, optez dès à présent pour une solution d’assurance vous couvrant contre les dommages accidentels, le vol ou encore l’oxydation. Enfin, la souscription en ligne se fait en quelques clics. L’assurance vous garantit le remplacement ou la réparation rapide de l’appareil endommagé ou volé.

Quelles sont les évènements couverts par le contrat ?

Remplacement ou réparation de l’appareil assuré auprès d’un centre de réparation en cas de dommage accidentel, de maladresse ou en cas d’oxydation de l’appareil.

Remplacement de l’appareil assuré en cas de vol

– avec agression

– avec effraction

– à la sauvette

– à la tire

– par introduction clandestine

Remboursement des coûts de communications et connexions frauduleuses effectuées dans les 48 heures suivant le vol de l’appareil assuré en cas d’utilisation frauduleuse de la carte SIM ou USIM.

Le contrat concerne tous les téléphones mobiles et tablettes, dont la valeur ne dépasse pas 1 700 €.

D’autre part, les appareils peuvent être neufs ou d’occasion.

Par ailleurs, il n’y a pas de limite d’age concernant l’appareil à garantir.

Enfin, le mobile ou la tablette doit être en bon état de fonctionnement et ne pas présenter de dommage à la souscription du contrat.

Le tarif applicable est déterminé en fonction de la valeur de l’appareil mobile ou de la tablette.

Ainsi, lors de la souscription, la sélection de la marque et du modèle de l’appareil à assurer permet de déterminer le tarif applicable.

Tarif mensuel

| Valeur d’achat de l’appareil | Coût mensuel de l’assurance |

| jusqu’à 300 € | 5,50 € |

| de 300 € à 600 € | 10,50 € |

| de 600 € à 1 700 € | 13,90 € |

| Valeur d’achat de l’appareil | Coût mensuel de l’assurance |

| jusqu’à 300 € | 4,50 € |

| de 300 € à 600 € | 7,50 € |

| de 600 € à 1 700 € | 9,50 € |

Fiche d’information et conseil

Document d’information produit

Les garanties interviennent 24h/24 et 7jours/ 7 pour des sinistres survenant dans le monde entier.

Toutefois le diagnostic, la réparation, le remplacement et l’indemnisation se font uniquement en France métropolitaine.

Conformément aux conditions générales, le contrat prévoit la mise en place d’une prestation de réparation ou remplacement.

D’autre part, aucune franchise, ni vétuste ne sont appliquées en cas de sinistre.

En conséquence, le plafond des garanties correspond à la valeur de remplacement de l’appareil assuré à la date du sinistre.

L’assuré peut à tout moment, en se connectant sur son Espace client , modifier ses coordonnées et résilier son contrat en cas de changement d’appareil.

De même, l’assuré peut souscrire directement son contrat pour garantir un nouvel appareil.

Pour toute question sur la vie du contrat ou la déclaration de sinistre :

En cas de sinistre, les frais d’envoi de l’appareil endommagé et les frais d’expédition retour sont pris en charge par l’assureur.

Philippe de Froissard,

Philippe de Froissard,

Guillaume Messié,

Benoît Messié,

et toute l’équipe d’Assureurs Associés

vous présentent leurs meilleurs vœux

pour cette nouvelle année 2019

Pour souscrire le compte AFER en ligne cliquez ici

Pour souscrire le compte AFER en ligne cliquez ici*Offre soumise à conditions, réservée aux nouvelles adhésions avec un premier versement de 100 € ouvertes avant le 31 décembre 2018. Non cumulable avec l’offre de parrainage. Les droits d’entrée de 20 € à l’Association Afer sont offerts.

0 % de frais de versement sur la prime initiale de 100 € versée sur le Fonds Garanti en euros dans le cadre de la présente offre. Les versements ultérieurs seront soumis aux frais de versement prévus au contrat, soit à ce jour 2 % sur les versements effectués sur le Fonds Garanti en euros et le support Afer Eurocroissance et 1 % sur les versements effectués sur les supports en unités de compte. L’investissement sur Afer Eurocroissance, en cas de sortie avant l’échéance de la garantie choisie et sur les supports en unités de compte, comporte un risque de perte en capital.

Tous les détails de l’offre sur https://www.afer.asso.fr/assurance-vie-actualites/bien-investir-en-assurance-vie-avec-le-contrat-afer/

L’assurance habitation à la carte est notre nouveau contrat fiable et flexible qui offre à la fois les garanties indispensables et la possibilité de sélectionner des garanties optionnelles à la carte.

Notre nouveau contrat d’assurance, disponible dès maintenant pour les appartements et à venir en fin d’année pour les maisons, vous permet, que vous soyez locataire ou propriétaire, de moduler les garanties en fonction de vos besoins réels.

Ainsi, nous pouvons désormais adapter le tarif proposé en fonction des garanties qui vous sont réellement indispensables.

Le contrat est destiné aux propriétaires ou copropriétaires occupants, aux locataires à titre onéreux ou gratuit, ainsi qu’aux colocataires.

Les personnes morales peuvent souscrire le contrat Habitation à la carte pour garantir un appartement loué pour le compte d’un salarié.

Le cas du viager est également prévu, puisque que le contrat habitation à la carte prévoit de garantir le vendeur du bien (crédirentier) en qualité d’usufruitier.

Enfin, le contrat concerne aussi bien les résidences principales que secondaires.

Nous garantissons les appartements sur la base de la surface habitable. Les maisons sont couvertes sur la base du nombre de pièces.

Le nouveau contrat habitation permet d’ajuster au mieux le tarif proposé en fonctions des équipements composant votre habitation, des montants de garantie souhaités et des extensions sélectionnées.

Le capital couvrant vos biens mobiliers est ajustable à l’euro prêt dans le nouveau contrat d’assurance habitation à la carte. Vous pouvez ainsi ajuster le tarif de votre contrat en fonction du montant choisi et non plus à la tranche de capital comme souvent proposé.

A titre d’exemple, Le capital mobilier minimum s’élève à 5 000 € pour les appartements inférieurs à 60 m² et 10 000 € au delà de 60 m².

C’est la valeur totale des biens contenus dans votre habitation, c’est à dire les meubles, objets de loisirs, appareils électroménagers, équipements informatiques, instruments de musique ou encore les vêtements, les livres, les bijoux, les objets de valeur et les biens professionnels.

Une fois le capital global déterminé, il convient d’indiquer les valeurs spécifiques des bijoux et objets de valeur.

Sont considérés comme des bijoux les objets suivants :

Par ailleurs, nous considérons comme biens de valeur les objets suivants :

Vous êtes locataire d’un appartement sans cave ni box de garage, vous ne devez donc pas payer d’office l’extension à ces dépendances. Sur ce principe, le contrat Habitation à la carte décline les équipements et installations à garantir..

Ainsi, que vous résidiez en maison ou appartement, vous pouvez posséder des installations ou équipements spécifiques que vous souhaitez garantir en cas d’incendie, de dégâts des eaux, de vandalisme …

![]()

Le contrat assurance habitation à la carte vous permet de sélectionner des options de garanties. Vous avez également le choix du mode d’indemnisation de vos biens.

Le contrat assurance habitation à la carte permet également d’opter pour des garanties complémentaires que vous ne possédez pas par ailleurs.

La protection juridique proposée en option vous permet de choisir entre deux niveaux de garanties. Le niveau 1 couvre les litiges liés à votre habitation. Le niveau 2 étend la couverture aux litiges rencontrés dans le cadre de la vie privée.

L’assurance scolaire pour les enfants. Vous pouvez inclure dans le contrat habitation l’assurance scolaire et extra scolaire.

Vous pouvez également choisir l’assistance en cas de sinistre au domicile et l’assistance voyage (rapatriement, avance de frais médicaux…).

Enfin, vous pouvez souscrire une extension de garantie pour couvrir les frais de dépannage et de recherche de fuite sur canalisations extérieures. En cas de fuite accidentelle sur canalisation extérieure enterrée, nous prenons en charge les frais de déplacement d’une entreprise de dépannage ainsi que les frais engendrés par la recherche de fuite. Nous prenons également en charge le coût correspondant à la surconsommation d’eau.

Le nouveau contrat assurance habitation à la carte permet de choisir le niveau d’indemnisation tant au niveau des bâtiments que du mobilier.

![]()

ou contactez nous

Carol au 02 41 88 00 40 – [email protected]

Cara au 02 41 88 98 71 – [email protected]

Cette présentation est faite dans un but purement informatif. Elle ne saurait constituer les garanties du contrat. Seules les garanties figurant au contrat sont accordées à l’assuré.

![]()

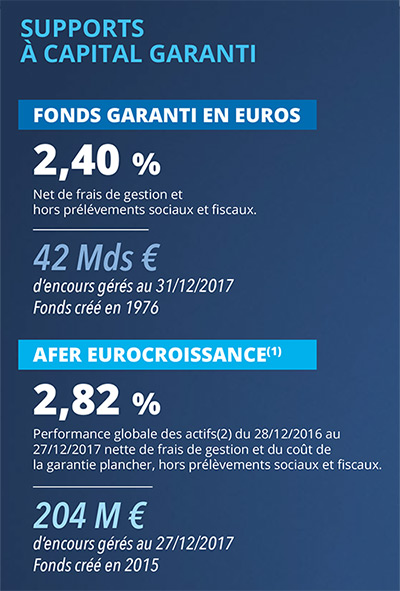

(1) Avant l’échéance de la garantie (entre 10 et 40 ans), les montants investis sur le support Afer Eurocroissance peuvent varier à la hausse ou à la baisse. La garantie en capital s’applique uniquement à l’échéance de la garantie.

(2) L’évolution individuelle du support Afer Eurocroissance de chaque adhésion diff ère de la performance globale du support Afer Eurocroissance. Elle est disponible sur l’espace sécurisé adhérent sur www.afer.asso.fr.

Source : Aviva.

L’appréciation et le choix d’un support en unités de compte ne doivent pas être basés uniquement sur la performance de celui-ci. Les risques inhérents à la gestion doivent également être pris en compte. Pour plus d’informations rapprochez-vous de votre conseiller habituel ou intermédiaire d’assurance, qui saura vous guider dans vos choix d’investissement au vu de votre situation patrimoniale et de vos objectifs.

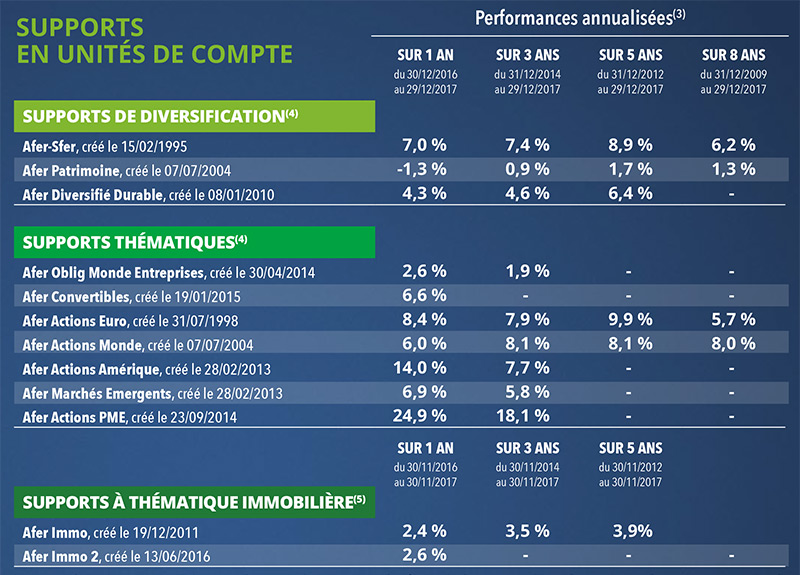

Conformément à la réglementation, les performances du support en unités de compte Afer Avenir Senior ne sont pas présentées, ce support ayant moins d’un an d’existence.

(3)Une performance annualisée résulte de la conversion de la performance observée sur une période en son équivalent annuel sur cette même période. À titre d’exemple, la performance annualisée d’un OPC sur 3 ans correspond à sa performance sur 3 ans, ramenée par année. Ainsi, un OPC ayant réalisé une performance de 5% en 2015, 7% en 2016 et 10% en 2017 a enregistré une performance annualisée de 7,3% sur 3 ans.

(4)Performances nettes de frais de gestion financière, hors dividendes (affectés au paiement des frais de gestion et du coût de la garantie plancher du contrat Afer), brutes de prélèvements sociaux et fiscaux. Les supports en unités de compte sont notamment soumis au risque de gestion discrétionnaire, et, selon leur stratégie d’investissement, au risque actions, au risque de taux, ainsi qu’au risque de change. Les supports en unités de compte ne bénéficient d’aucune garantie ou protection. L’indicateur de référence auquel l’adhérent peut comparer a posteriori la performance des supports susmentionnés et les risques sont plus précisément décrits dans leurs DICI et prospectus disponibles sur le site Internet www.afer.asso.fr, auprès de votre Conseiller Afer, sur demande écrite auprès du GIE Afer et, pour les OPC, sur le site Internet de l’AMF. Sources : Aviva Investors France et BNP Paribas Asset Management (Afer Actions PME).

(5)Performances nettes de frais de gestion financière, hors dividendes (affectés au paiement des frais de gestion et du coût de la garantie plancher du contrat Afer), brutes de prélèvements sociaux et fiscaux. Les supports en unités de compte Afer Immo et Afer Immo 2 n’offrent aucune garantie de performance ou de capital. Les investissements réalisés par la société Afer Immo et Afer Immo 2 sont notamment soumis aux risques inhérents à la détention directe et indirecte et à la gestion d’actifs immobiliers. Les documentations juridiques et commerciales, ainsi que les derniers reportings, sont disponibles sur le site Internet www.afer.asso.fr. Source : Aviva Investors Real Estate France SGP.

Les entreprises d’assurance ne s’engagent que sur le nombre d’unités de compte mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier des marchés financiers. Les performances passées ne préjugent pas des performances futures.

Retrouvez l’annonce officielle des résultats sur https://www.afer.asso.fr/decouvrez-resultats-2017

Bien que non-obligatoire, l’assurance de prêt est exigée par les Banques pour accorder un crédit immobilier. Celles-ci ont longtemps conservé le monopole de cette assurance en imposant à leurs clients l’adhésion à leur assurance de groupe (87% des contrats souscrits auprès des banques).

Grâce à l’entrée en vigueur de l’amendement Bourquin au 1er janvier 2018, l’emprunteur sera désormais libre de choisir la meilleure solution d’assurance pour garantir son prêt bancaire en cas de décès, d’arrêt de travail ou d’invalidité, et ce pendant tout la durée du prêt.

La renégociation de cette assurance peut ainsi générer une économie non-négligeable au regard du budget souvent conséquent qu’elle représente lors du financement d’un achat immobilier.

Pour tous les crédits immobiliers, qu’ils soient récents ou anciens :

Philippe de Froissard, Guillaume Messié, Benoit Messié et toute l’équipe d’Assureurs Associés vous adresse leurs vœux de santé, de paix et de prospérité pour vous-même et vos proches.

En ce qui concerne l’assurance vie, à l’occasion de rachats effectués à compter du 1er janvier 2018, les revenus générés par les versements seront « partiellement » soumis au PFU.

Les rachats effectués après 8 ans continueront de bénéficier d’un abattement annuel de 4.600 € pour une personne seule ou de 9 200 € pour un couple, appliqué sur les revenus générés par les versements.

Rachat avant 4 ans : 52,2 % (= PL 35 % + PS 17,2 %)

Rachat entre 4 et 8 ans : 32,2 % (= PL 15 % + PS 17,2 %)

Rachat après 8 ans : 24,7 % (= PL 7,5 % + PS 17,2 %)

PFU : 30 % (= PF 12,8 % + PS 17,2 %)

Le nouveau régime du PFU appliqué à l’assurance vie ne sera ni plus ni moins favorable que le régime actuel. Son incidence sera fonction, pour chaque client, du montant global d’encours net, de la durée de détention, du montant racheté…

Il est important de rappeler que l’assurance vie conserve ses nombreux avantages fiscaux –y compris sur les rachats- et reste un outil d’optimisation de la transmission et de la gestion patrimoniale.

Enfin, nous attirons votre attention sur le fait que les informations communiquées ci-dessus, issues du projet de loi, pourraient être modifiées au cours des travaux parlementaires, puis éventuellement par le Conseil constitutionnel.